새희망홀씨 대출은 정부 지원 대출 프로그램 중 하나입니다. 이는 청년층, 고령자, 장애인, 금융교육 이수자, 기초생활급 수급자 등 취약계층에게 저렴한 이자율과 유연한 상환 조건을 제공해주는 대출이라고 보시면 됩니다.

아마 헷갈리시는 분들이 많으신데, 대출의 자금은 정부에서 나오는것이 아니라 정부의 정책이 취급된 은행에 위탁되어 해당은행에서 서비스를 제공해주는 것입니다.

즉, 저신용 및 저소득 서민들의 금융부담을 덜어주기 위해 정부가 마련한 제도 정도라고 보시면 됩니다. 이에 신청방법 및 금리, 한도까지 아래와 같이 알아보도록 하겠습니다.

📌잠깐, 본인이 직장인(재직 8개월 이상) 이라면

본인이 직장인(공무원/일반기업/대기업, 외감 등)이시라면, 개개인 조건에 맞게 체계적인 상담을 해주는 부채통합지원센터에서 조회하시기 바랍니다.

👉🏽 본 대출에 어울리시는 분들,

① 기존 대출 이자금액을 줄이고 싶은 분

② 부채과다로 추가 진행이 어려운 분

③ 분산되어 있는 채무를 줄이고 싶은 분

④ 고금리를 이용하고 계신 분

위 사항 중 한 가지라도 포함 된다면 나의 평화로운 경제적 삶을 위해서라도 반드시 “부채통합지원센터”에서 간편하게 무료상담 진행해보시기 바랍니다.

*참고로 위 조건의 대출은 금리나 한도가 시중은행 만큼 좋은 조건이다보니, 사업자/프리랜서/일용직/개인회생자/연체중(회생 회복중)인 분들은 불가한 점 양해 말씀 드립니다.

새희망홀씨 대출 신청하기

본 새희망홀씨 대출 신청은 하기의 14개 취급은행에서 가능하십니다.

✅ 취급은행 : 국민, 신한, 우리, IBK, KEB하나, SC,농협, 수협, 경남, 광주, 대구, 부산, 전북, 제주

본 포스팅에서 알아볼 새희망홀씨 대출 신청 및 관련정보는 하나은행에서 진행하는 하나 새희망홀씨II에 관하여 집중적으로 설명 드리겠습니다.

하나은행 새희망홀씨 대출 특징

하나은행의 새희망홀시 대출은 근로소득자, 사업소득자, 연금소득자를 위한 무보증, 무담보, 신용대출로 최대 3천5백만원까지 지원하는 서민금융상품이라고 요약 할 수 있습니다.

위와 같이 신청 해당 홈페이지에서 고객센터 인터넷뱅킹 이용시간을 통해 진행이 가능합니다.

대출 우대혜택

✅ 중도상환해약금 없음 : 대출을 중도로 상환하더라도 어떠한 수수료도 부과되지 않습니다. 또한, 대출취급수수료, 한도미사용수수료, 중도상환해약금도 모두 면제됩니다.

✅은행거래수수료 면제 : 폰뱅킹, 인터넷뱅킹, 스마트폰뱅킹, ATM 사용 시(당행 카드출금 및 당행내 이체) 어떠한 수수료도 부과되지 않습니다. (인터넷 모바일 신규에게만 적용)

✅성실상환자를 위한 금리 감면 :연체 없이 대출을 상환하는 성실한 고객에게는 매년 최대 0.3%의 대출금리 감면이 제공됩니다.

새희망홀씨 대상 조회하기

신청 자격은 다음과 같이 구체적으로 정의됩니다.

- 대출신청일 기준으로 1개월 이상의 근로소득, 사업소득, 연금소득이 있어야 합니다.

- 연소득이 4천만원 이하이거나, 연소득은 5천만원 이하(CB신용평점이 하위 20%에 속하는 경우)여야 합니다.

- CB신용평점은 KCB CB평점이나 NICE CB평점 중 낮은 점수를 적용합니다.

참고로 하나원큐 새희망홀씨ll은 신청일 기준으로 6개월 이상의 근로소득이 있는 자에게만 가능합니다.

이어 하나원큐 새희망홀씨ll는 하나원큐신용대출을 통해서만 신청 가능합니다. 이 기준을 충족하는 고객은 해당 대출에 신청할 수 있습니다.

대출금리 및 한도 조회하기

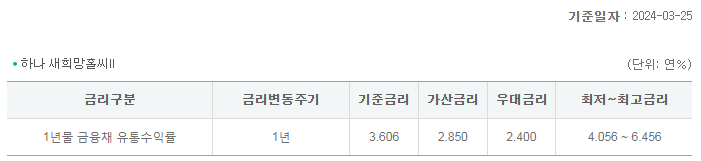

새희망홀씨 대출금리

2024년 기준 홈페이지에서 대출금리 및 한도에 대해서 확인 한 결과, 금리는 최저 4.056%~최대 6.56%까지로 적용됩니다.

✅ 부수거래 항목별 감면금리

- 급여이체: 0.4%

- 제휴카드결제: 최대 0.3%

- 적금 또는 주택청약종합저축납입: 0.2%

✅ 기타감면 항목별 감면금리

- 각 0.1% : 청년층 (만34세 이하), 고령자 (만65세 이상), 장애인, 금융교육 이수자

- 각 0.2% : 기초생활수급권자, 한부모가정, 다문화가정, 만60세 이상 부모부양자, 만19세 미만 2자녀 가정

- 0.4% : 만19세 미만 3자녀 이상 가정

이러한 항목들에 해당하는 고객은 대출금리에서 해당 감면금리를 받을 수 있습니다.

새희망홀씨 대출한도

한도는 최대 3,500만원까지 가능하며 최저 취급금액은 1백만원입니다.

이어 대출기간은 5년이내로 설정할 수 있으며, 상환은 (부분)원(리)금 균등분할상환. 단, 비대면 신청 건의 경우, 원(리)금 균등분할상환 방식만 가능합니다.

부분 원(리)금 균등분할상환 방식의 경우, 만기상환금은 대출금의 30% 이내로 가능합니다.

정부지원대출 유의사항 확인하기

아무리 정부지원대출 이라고 하여도 모든 대출은 내 상환능력 및 기타 계약사항을 자세하게 살펴봐야 합니다.

이에 시간이 없으신분들을 위해 제가 꼭 알고 계셔야할 내용만 정리하여 말씀 드려 보겠습니다.

✅ 금융상품 설명서 및 약관 확인

금융상품에 관한 계약을 체결하기 전에는 반드시 금융상품 설명서와 약관을 읽어보아야 합니다.

✅ 대출금 과다 시 신용점수 하락 가능성

대출금이 상환능력을 초과할 경우 고객의 신용점수가 하락할 수 있습니다.

✅ 신용등급 하락으로 인한 불이익

신용등급이 하락할 경우 금융거래에 관련된 불이익을 받을 수 있습니다.

✅ 원리금 연체 시 채무 변제 의무

원리금을 연체할 경우 계약 만료 전에 모든 원리금을 상환해야 할 의무가 발생할 수 있습니다.

이러한 사항들은 대출 신청자가 알고 있어야 할 중요한 사항들이며, 금융거래를 할 때에는 주의를 기울여야 합니다.

부결시 대안대출 신청하기

대출 개인정보 유출 이렇게 막으세요.

요즘 대출을 잘못 신청하면 높은 이자 부담뿐만 아니라 끝없는 스팸 전화와 문자에 시달릴 수 있습니다. 일부 대출 중개사이트에서는 단순한 문의글 작성만으로도 개인정보가 유출되어 수백 명의 사채업자에게 번호가 팔릴 위험이 있습니다.

📌 대출은 빠르게 받는 것도 중요하지만, 안전하게 진행하는 것이 더 중요합니다!

👉 안심번호 제공되는 곳에서 대출을 조회하세요. 🛡