내 집 마련, 생각만 해도 설레는 목표지만 한편으론 부담이 크지 않나요?

요즘 주택 가격과 대출 금리 상승으로 주거비 부담은 더욱 커졌어요. 이럴 때, 고정금리로 안정적인 대출을 제공하는 생애최초 보금자리론은 큰 도움이 될 수 있답니다.

특히, 처음으로 내 집을 마련하려는 분들이라면 놓칠 수 없는 혜택이에요. 지금부터 조건, 한도, 금리, 그리고 신청 방법까지 쉽고 자세히 알려드릴게요.

생애최초 보금자리론, 왜 필요할까요?

요즘 주택 시장을 보면 생애 최초로 집을 마련하려는 분들이 많이 늘어나고 있어요.

하지만 현실은 쉽지 않죠. 집값은 높고, 대출 금리는 부담스러워요.

특히, “내가 이만큼 대출받아도 괜찮을까?” 하는 걱정도 많을 거예요. 바로 이런 고민을 덜어주는 것이 생애최초 보금자리론이에요.

보금자리론은 한국주택금융공사가 제공하는 고정금리의 주택담보대출 상품이에요.

무주택자나 일정 조건을 충족하는 1주택자가 이용할 수 있답니다.

안정적인 금리와 다양한 대출 옵션을 제공해, 내 집 마련의 큰 걸림돌을 해결해줘요.

생애최초 보금자리론의 신청 조건

신청 조건이 조금 까다롭게 느껴질 수도 있지만, 하나하나 차근차근 살펴보면 이해하기 쉬워요.

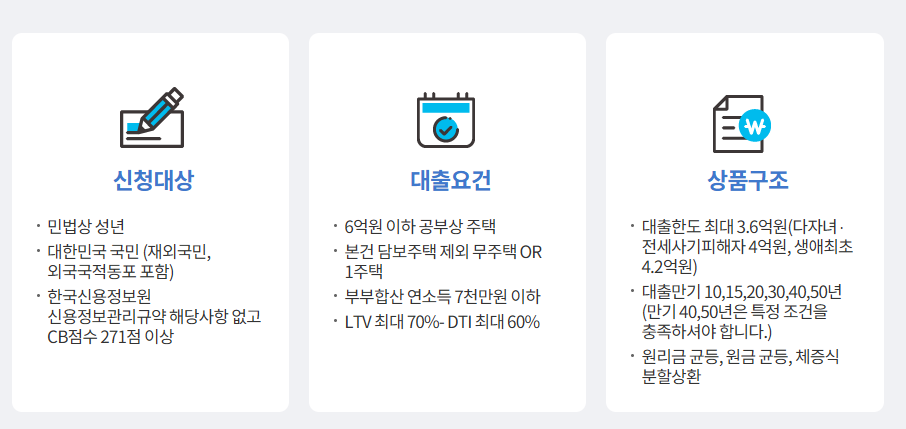

신청 가능 대상

- 성년(만 19세 이상)

- 대한민국 국적 보유

- 신용 점수 271점 이상 (한국신용정보원 기준)

여기서 중요한 점은 미혼자도 조건을 충족하면 신청이 가능하다는 거예요. 결혼하지 않아도 내 집 마련의 꿈을 이룰 수 있다니, 정말 다행이죠?

주택 요건

- 매매가 6억 원 이하의 주택

- 무주택자이거나 1주택자(기존 주택은 일부 요건 충족 필요)

소득 요건

- 부부 연소득 합산 7,000만 원 이하

- 신혼부부나 자녀가 있는 경우 완화된 조건 적용

대출 한도와 금리, 얼마나 받을 수 있을까요?

보금자리론의 가장 큰 장점 중 하나는 높은 대출 한도와 합리적인 금리예요.

대출 한도

- 기본 한도: 최대 3.6억 원

- 다자녀 가구 및 전세사기 피해자: 최대 4억 원

- 생애최초 보금자리론: 최대 4.2억 원

이 한도는 상황에 따라 조금씩 달라질 수 있으니, 상담을 통해 정확히 확인하는 것이 중요해요.

금리 조건

- 일반 금리: 4.05% ~ 4.35% (2024년 11월 기준)

- 저소득층, 신혼부부 등: 3.05% ~ 3.35% (추가 우대 금리 적용)

저소득층과 사회적 배려층은 추가로 낮은 금리를 받을 수 있어요. 이 부분은 꼭 챙기세요!

상환 방식과 대출 만기

대출을 받으면 매달 상환해야 하는 금액이 걱정될 수 있어요. 그래서 보금자리론은 다양한 상환 방식을 제공해요.

상환 방식

- 원리금 균등 상환: 매달 같은 금액 상환

- 원금 균등 상환: 원금을 일정하게 나눠 갚아, 초기 부담이 큰 대신 이자가 적음

- 체증식 분할 상환: 초기에는 적게, 점점 상환액이 커지는 방식

대출 만기

- 10년, 15년, 20년, 30년, 40년, 50년까지 선택 가능

- 만기 40년과 50년은 특정 조건 충족 시에만 가능

장기 대출일수록 월 상환 부담이 줄어들어요. 내 상황에 맞는 만기를 선택하는 것이 중요해요.

| 항목 | 내용 |

|---|---|

| 대상자 요건 | 성년(만 19세 이상), 대한민국 국적, 신용 점수 271점 이상 |

| 주택 요건 | 매매가 6억 원 이하 주택, 무주택자 또는 1주택자 |

| 소득 요건 | 부부 연소득 7,000만 원 이하 (조건 완화 가능) |

| 대출 한도 | 기본: 최대 3.6억 원, 다자녀/전세사기 피해자: 4억 원, 생애최초: 4.2억 원 |

| 금리 | 일반: 4.05%~4.35%, 우대: 3.05%~3.35% |

| 대출 만기 | 10~50년 |

| 상환 방식 | 원리금 균등, 원금 균등, 체증식 분할상환 |

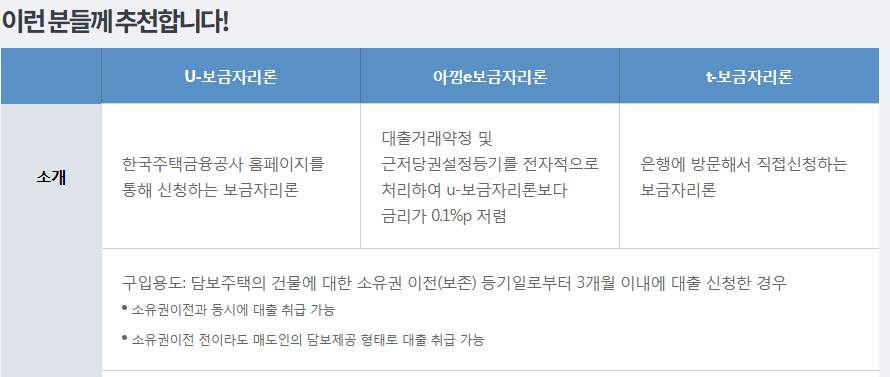

이런 분들께 추천해요!

- 처음으로 내 집을 마련하려는 분

- 고정금리로 안정적인 대출을 원하는 분

- 신혼부부나 다자녀 가구

- 저소득층, 사회적 배려층

이 상품은 특히 주거비 부담을 줄이고 싶은 분들에게 제격이에요. 조건이 맞는다면 주저하지 말고 신청해 보세요.

개인적인 느낌과 TIP

보금자리론 후기

내 집 마련은 저도 항상 고민하던 부분이에요.

집값과 대출 부담이 워낙 커서 “과연 가능할까?”라는 생각을 하곤 했죠.

그런데 생애최초 보금자리론을 자세히 알아보니, 저처럼 현실적 어려움을 겪는 분들에게 정말 좋은 기회라는 생각이 들었어요.

조건이 다소 까다로워 보이지만, 하나하나 따져보니 현실적으로 도전 가능한 수준이더라고요.

Tip 1: 신청 전에 준비할 것들

- 신용 점수 확인하기: CB 점수가 271점 이상이어야 하니, 미리 신용 정보를 점검해보세요.

- 주택 가격 파악하기: 6억 원 이하 주택이 대상이라, 관심 있는 지역의 주택 가격을 미리 알아보면 좋아요.

- 소득 증빙 준비: 부부 합산 소득 조건을 확인해야 하니, 관련 서류를 미리 준비하세요.

Tip 2: 장기 대출의 힘

만기를 길게 설정하면 월 상환 부담이 낮아져서 초기 부담이 크게 줄어요. 특히 50년 만기 상품은 젊은 세대에게 유리한 선택지로 보이더라고요. 처음엔 대출 기간이 길면 부담스럽게 느껴질 수 있지만, 매달 갚아야 하는 금액을 줄이는 게 더 중요하다고 생각해요.

Tip 3: 금리 우대 꼭 챙기세요!

사회적 배려층, 저소득층, 신혼부부는 금리 우대 혜택을 받을 수 있으니, 본인이 해당 조건에 맞는지 반드시 체크하세요. 이런 혜택은 적극적으로 활용해야 손해가 없어요!

결론 및 대안 대출 신청하기

생애최초 보금자리론은 단순히 대출이 아니라, 내 집 마련의 꿈을 현실로 만들어주는 중요한 도구예요.

요즘처럼 대출 금리가 들쑥날쑥할 때, 고정금리로 안정감을 주는 상품은 정말 매력적이죠.

혹시 “내가 이 조건에 맞을까?” 걱정된다면 가까운 은행에서 상담을 받아보세요.

모든 것이 처음에는 어렵게 느껴질 수 있지만, 한 걸음씩 나아가다 보면 어느새 꿈에 한 발짝 더 가까워질 거예요.

지금 바로 내 집 마련의 첫걸음을 시작해보세요!